L&I propone un aumento promedio del 4,9% en la tarifa del seguro de compensación para trabajadores de 2026

El Departamento de Labor e Industrias del Estado de Washington (L&I) ha propuesto un aumento del 4,9 por ciento en la tarifa promedio por hora que empleadores y trabajadores pagan por el seguro de compensación para trabajadores en 2026.

Este aumento ayudaría a cubrir el creciente costo de proporcionar beneficios cuando un trabajador se lesiona en el lugar de trabajo. El aumento propuesto es menos de lo que L&I prevé necesitar para cubrir los gastos de los reclamos de 2026. Como lo ha hecho en años anteriores, la agencia planea usar la reserva de contingencia del seguro de compensación para trabajadores para cubrir la diferencia.

Si es adoptado, el aumento incrementaría el costo de la cobertura en un promedio de alrededor de $1.37 a la semana por cada empleado de tiempo completo. Tanto empleadores como trabajadores contribuirán a cubrir este aumento.

Empleadores y trabajadores contribuyen al sistema de seguro de compensación para trabajadores para ayudar a cubrir el costo de proporcionar salarios y beneficios por discapacidad a los trabajadores lesionados, así como el tratamiento médico de lesiones y enfermedades relacionadas con el trabajo.

Cada otoño, L&I determina las tarifas del seguro de compensación para trabajadores propuestas para el año siguiente analizando de cerca varios factores, incluyendo el desembolso previsto del seguro de compensación para trabajadores, el tamaño de la reserva de contingencia, la inflación salarial y otros indicadores financieros.

Preguntas sobre las tarifas de prima propuestas para 2026

- La tarifa de accidentes, que paga los beneficios de reemplazo de salario y las indemnizaciones por discapacidad.

- La tarifa de asistencia médica, que paga la atención médica y los servicios vocacionales.

- La tarifa de pensión complementaria, que paga los ajustes por costo de vida para los beneficiarios de pensiones y de tiempo perdido a largo plazo.

- Por último, la tarifa Permanezca en el Trabajo (Stay at Work), que paga los incentivos financieros del empleador para mantener a los empleados en trabajos ligeros mientras se recuperan.

- Se evaluaron más de $118.2 millones en primas no pagadas por empleadores, multas e intereses.

- Se recaudó un total de $372.7 millones en dinero moroso, de los cuales $350.2 millones provinieron de primas no pagadas por empleadores.

- Se auditaron a más de 1,350 empleadores, de los cuales más de 570 no estaban registrados.

- Se recibieron casi 2,300 pistas de fraude de empleadores.

- Se completaron 89 investigaciones de trabajadores que habían reclamado fraudulentamente beneficios del seguro de compensación para trabajadores, lo que equivale a unos $11.7 millones de ahorro.

L&I atribuye el aumento adoptado a varios factores, entre ellos los salarios. L&I recurrirá a su reserva de contingencia para complementar el incremento propuesto. Los trabajadores y las empresas que se centran en la seguridad y las iniciativas de L&I que ayudan a los trabajadores lesionados a recuperarse y reducen los costos del seguro de compensación para trabajadores por accidente laboral están contribuyendo a mantener el aumento al mínimo.

Los reclamos por COVID-19 presentados durante la emergencia de salud no afectan a las tarifas del seguro de compensación para trabajadores, pero los reclamos por COVID-19 presentados después de la emergencia de salud se incluyen en las tarifas.

Al principio de la pandemia, la agencia decidió que los reclamos de COVID-19 no afectarían a las tarifas futuras de los empleadores durante el estado de emergencia. La emergencia de COVID-19 se levantó el 1 de julio de 2023, y el costo para los reclamos de COVID-19 con fecha de lesión o exposición a partir de esa fecha se incluirán en los cálculos de las tarifas a partir de 2026.

El incremento del 4,9% propuesto es un promedio. Las tarifas de cada empleador podrían subir o bajar, dependiendo de su historial reciente de reclamos y de los cambios en la frecuencia y el costo de los reclamos en su clasificación de riesgo industrial. Esos cambios también pueden aumentar o reducir las primas pagadas por los trabajadores, ya que los trabajadores de Washington pagan una parte de la prima total. Visite Tarifas del seguro de compensación para trabajadores para obtener información sobre los cambios en todas las clases de riesgo.

El aumento propuesto para 2026 costará a los empleadores y trabajadores un promedio de alrededor de $71 al año por empleado a tiempo completo (alrededor de $68 por empleado a tiempo completo después de los reembolsos retro).

Los trabajadores pagan en promedio el 24% de la prima (el 26%, si se tienen en cuenta los reembolsos retro, que reducen las primas del empleador), y pagarían aproximadamente la misma proporción si se adoptan las tarifas propuestas. El porcentaje real depende de la clasificación de la empresa del trabajador y de su historial de reclamos reciente. Washington es el único estado en el que los trabajadores pagan una parte importante de la prima.

La tarifa total se compone de cuatro tarifas que proporcionan beneficios cuando los trabajadores se lesionan en el trabajo:

Los trabajadores y los empleadores contribuyen cada uno con la mitad de las primas de asistencia médica, del Programa Permanezca en el Trabajo y de la pensión suplementaria. Los empleadores pagan todas las primas por accidentes.

De las 327 clases de riesgo del estado, 293 tendrán tarifas base más altas en 2026 si se adoptan los cambios propuestos.

El riesgo se agrupa entre todas las clases de riesgos, lo que ayuda a mantener las primas estables para todos y ayuda a aquellos que han tenido un año difícil. Por lo tanto, incluso si un empleador tiene un excelente programa de seguridad y de retorno al trabajo, sin reclamos por lesiones que cuenten contra su factor de experiencia, su tarifa podría aumentar si la tarifa de la clase de riesgo aumenta.

Mantener un ambiente laboral seguro y ayudar a los trabajadores lesionados a recuperarse y a regresar al trabajo de forma rápida y segura ofrece un retorno de la inversión. Cuando los costos son más bajos en una clase de riesgo, todos los empleadores de la clase se benefician.

Sí. L&I les ofrece a los trabajadores un descuento por no tener reclamos pendientes que puede disminuir la tarifa base promedio un 10% o más. Obtenga más información en Lni.wa.gov/DescuentoSinReclamos

Dado que las tarifas se basan en las clasificaciones de riesgo asignadas y en su factor de experiencia, puede ayudar a controlar los costos de su seguro de reclamos, lo que a su vez puede afectar al factor de experiencia. Visite Reducción de tarifas para obtener una lista de recursos que L&I ofrece para ayudar a los empleadores a controlar los costos de las primas.

En tiempos de necesidad, el Programa de asistencia para los empleadores (Employer Assistance Program) de L&I les permite a los empleadores que tienen un buen historial de pagos solicitar un plan de pago “a precio de contado” de 90 días, sin intereses ni sanciones. Obtenga más información y descubra si califica.

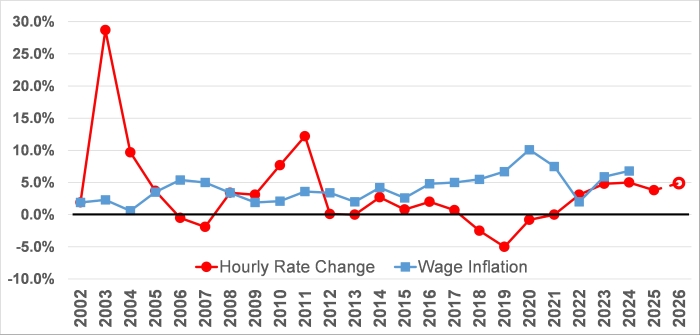

La gráfica de abajo muestra los cambios en las tarifas (círculos) y la inflación de salarios (cuadrado) que se produjeron durante las últimas 2 décadas. El objetivo de L&I es usar la inflación salarial como referencia para establecer tarifas estables y predecibles. La inflación salarial es un buen punto de referencia porque los costos del seguro de compensación para trabajadores aumentan a medida que se incrementan los salarios.

El sistema actual de Washington, que cobra las primas según la exposición del trabajador al riesgo de lesión (horas trabajadas), se estableció hace muchos años. Este sistema no perjudica a los empleadores que pagan mayores salarios.

En la mayoría de los estados, las tarifas se cobran como un porcentaje de la nómina, por lo que cuando aumentan los salarios de los empleados, se cobran más primas. En Washington, las tarifas se cobran como una cantidad por hora. Cuando los salarios suben, la tarifa pagada permanece igual.

Si se adopta el aumento de tarifa propuesto, la tarifa promedio por cada $100 de nómina en 2026 será de $1.50 antes de reembolsos de retro, aproximadamente lo mismo que en 2022. Los trabajadores seguirán pagando en promedio alrededor de una cuarta parte de la prima, un porcentaje similar al pagado en 2022.

Los fondos de accidentes, de asistencia médica y de pensiones tienen suficientes activos financieros para cubrir los beneficios esperados que se pagarán a largo plazo a los trabajadores que ya han resultado lesionados.

De acuerdo con los principios de seguros, L&I también trata de mantener activos adicionales (reserva para contingencias) por encima del monto de estos pasivos para cubrir eventos futuros inesperados que probablemente ocurrirán. Los eventos inesperados incluyen recesiones en la economía que pueden afectar las inversiones de fondos y las oportunidades para que los trabajadores regresen al trabajo, decisiones judiciales que pueden aumentar los beneficios futuros o desastres naturales que afectan los lugares de trabajo.

L&I mantiene una reserva de contingencia más baja que otras aseguradoras de compensación para trabajadores, incluidos otros fondos estatales de compensación para trabajadores. La industria de seguros privados y otros fondos estatales tienen, en promedio, un superávit de entre el 50% y el 60% sobre sus pasivos.

En los últimos años, L&I proporcionó respaldo y asistencia vocacional en las etapas más tempranas de los reclamos. Ayuda a disminuir los casos de discapacidad a largo plazo y a mejorar los resultados de la reincorporación al trabajo de aquellos trabajadores que se lesionaron mientras trabajaban. El Programa Permanezca en el Trabajo de la agencia también está marcando la diferencia, proporcionando a los empleadores más de $179 millones para ayudar a mantener a más de 68,000 trabajadores en tareas ligeras mientras se recuperan.

L&I tiene varias iniciativas en marcha que están reduciendo costos al centrarse en mejores resultados para los trabajadores lesionados. Algunos ejemplos incluyen promover la seguridad laboral, garantizar que los trabajadores lesionados reciban atención médica de calidad, prestar servicios vocacionales a los trabajadores y apoyar a los empleadores que desean mantener a los trabajadores lesionados en sus puestos de trabajo.

Los gastos asociados a discapacidades a largo plazo y a fallecimientos componen la mayoría de los costos que cubren las primas en el sistema del seguro de compensación para trabajadores. La mejor manera de controlar los costos es creando lugares de trabajo seguros que prevengan lesiones, enfermedades o la muerte.

Las actividades de inspección y consultoría de la División de Seguridad y Salud Ocupacional (DOSH, por su sigla en inglés) de L&I contribuyen significativamente a la reducción de tarifas y costos de reclamos. Los estudios demuestran que los empleadores que reciben una inspección o consultoría de seguridad tienen entre un 10% y un 30% menos de reclamos presentados por sus trabajadores.

L&I hace que los empleadores, trabajadores y proveedores de atención médica lo piensen dos veces antes de cometer fraude. El programa utiliza enfoques sistemáticos e innovadores para detectar y disuadir el fraude y el abuso.

Último año fiscal (2025), L&I:

Para obtener más información o para informar hechos de fraude, ingrese a Combatiendo el fraude.

Obtenga más información

- Consulte las tarifas propuestas para 2026 por clasificación de riesgo

- COMUNICADO DE PRENSA: El aumento propuesto a la tarifa del seguro de compensación para trabajadores de 2026 ayudaría a cubrir el creciente costo de la cobertura

Recursos adicionales

- Lni.wa.gov/ControlMyRates: maneras en las que puede mantener bajos los costos de las primas.

- Lni.wa.gov/ClaimFreeDiscount: obtenga información sobre cómo recibir y mantener el descuento.

Video: Cómo el L&I establece tarifas 101 : muestra cómo el L&I hecha cuentas para calcular la tarifa.- Permanencia en el trabajo: todos ganan: obtenga información sobre cómo el Programa de permanencia en el trabajo evita gastos.